Итак у нас стоит задача покупки новой квартиры за 2,5 млн рублей, погашение долгов на сумму 800’000 рублей с ежемесячным платежом в 40’000 рублей. На руках имеем 1.8 млн рублей

Есть несколько вариантов:

Первый вариант самый простой и понятный, который вы выбрали сами – это купить квартиру в ипотеку и погасить действующие кредиты. Рассмотрим 2 варианта на 10 лет (сопоставимо со следующим предложением) и на максимально 30 лет, чтобы уменьшить платеж.

На 10 лет, при первоначальном взносе получится ежемесячный платеж 23’127 и переплата в этом случае составит 1’025’240 рублей.

На 30 лет ситуация с платежом немного лучше. Но переплата в этом случае составит 3’778’880 рублей, что соответствует покупки еще одной такой же квартиры + еще однушку где-то дальше от центра.

В итоге что в этом варианте – Вы сразу въезжаете в квартиру, делаете ремонт и живете платя за ипотеку. Но в итоге – денег от продажи квартиры не остается и Вы должны банку в первом варианте 2’775’240 рублей, во втором 5’528’880 рублей.

Второй вариант – тут придется немного заморочиться. Но это только в понимании нового, на самом деле он так же прост как и первый. Мы можем так же поделить второй вариант на 2. Это покупку жилья и сохранение части денег и просто создание капитала и жизни на рентный доход на съемном жилье там, где хочется.

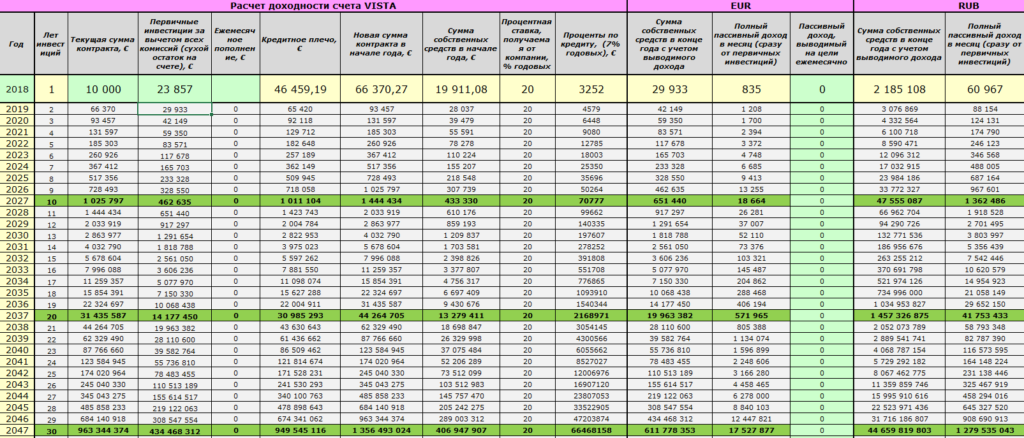

Покупка жилья с сохранением части капитала:

1,8 млн мы распределяем таким образом: Вступаем в кооператив и вносим 35% от стоимости недвижимости.

Из расчетов мы видим, что переплата за все 10 лет составит всего 444539 рублей и платеж в этом случае будет всего 15’541.67 рублей.

После оплаты всех взносов у нас остается 720’461 (это если мы найдем сразу очередь и нам не придется ее ждать) или если мы будем стоять в очереди, то 60’000 можно отдать уже перед покупкой, поэтому на время очереди они так же могут поработать и у нас в остатке тогда 780’461 рублей. Ну возьмем первую сумму. И разместим ее на подарочном инвестиционном счете , который дают при открытии такого кооператива.

Мы видим, что доходность у нас почти покрывает платежи по долгам. Но нужно будет еще 14’000 доносить ежемесячно. Итого у нас получается, что мы покупаем квартиру, у нас платеж 15’541.67 за квартиру и + надо будет доплачивать 14’000 за кредиты итого 29’541,67 рублей. Но, в этом случае после выплаты всех кредитов и расчетов с кооперативом за квартиру, мы имеем и квартиру за 2,5 млн рублей и на счету еще 720’000 рублей, которые будут дальше приносить так же доход.

Жить на ренту:

Но что если мы просто все деньги 1.8 млн инвестируем?

Тогда получается, что мы можем выплачивать все кредиты по 60’000 ежемесячно и снимать квартиру за деньги от активных доходов. В этом случае, как только все кредиты будут погашены, на руках останется 1,8 млн, которые можно так же использовать на покупку квартиры, но уже лучше, дороже или такую же за 2,5 млн, но уже не доплачивая из своего кармана.

Выбор за вами, все цифры просчитаны. Опять же, к сожалению, не сильно подробно, т.к. ипотечное кредитование может быть дороже, может быть дешевле – как посчитает банк дать или не дать.

Если не готовы ждать и переплатить 1,5 квартиры – ипотека тоже рабочий инструмент. Ежели переплачивать нет желания – готовы помочь приобрести вам квартиру и сохранить Ваши деньги. Еще раз повторюсь – выбор за Вами.

В любом случае желаем только успеха!